Kotimaisen öljykoksin markkinat kävivät alkuvuonna hyvin, ja keski- ja runsasrikkisen öljykoksin kokonaishinta oli vaihtelevassa nousussa. Tammikuusta toukokuuhun koksin hinta jatkoi jyrkkää nousuaan tiukan tarjonnan ja vahvan kysynnän vuoksi. Kesäkuusta lähtien tarjonnan elpyessä joidenkin koksien hinta laski, mutta kokonaismarkkinahinta oli silti huomattavasti korkeampi kuin viime vuoden vastaavana ajanjaksona.

Ensimmäisellä neljänneksellä markkinoiden kokonaisvaihtuvuus oli hyvä. Kevätjuhlan aikaan vallinneiden kysyntäpuolen markkinoiden tukemana öljykoksin hinta osoitti nousutrendiä. Maaliskuun lopusta lähtien keski- ja runsasrikkisen koksin korkean hinnan vuoksi alkuvaiheessa jalostamojen vastaanottotoiminta hidastui, ja joidenkin jalostamojen koksin hinta laski. Kotimaisen öljykoksin suhteellisen keskittyneen uudistuksen vuoksi toisella neljänneksellä öljykoksin tarjonta väheni merkittävästi, mutta kysyntäpuolen suorituskyky oli hyväksyttävä, mikä tuki edelleen öljykoksimarkkinoita. Kesäkuun alkamisen jälkeen tarkastus- ja jalostamot alkoivat kuitenkin käynnistää tuotantoa yksi toisensa jälkeen, ja Pohjois-Kiinan ja Lounais-Kiinan elektrolyyttinen alumiiniteollisuus paljasti usein huonoja uutisia. Lisäksi hiiliteollisuuden rahoituspula ja markkinoihin kohdistuva laskusuhdanne rajoittivat jalostamojen yritysten hankintarytmiä, ja öljykoksimarkkinat siirtyivät jälleen konsolidaatiovaiheeseen.

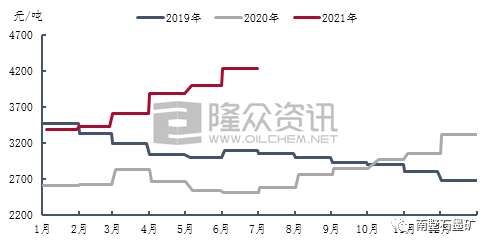

Longzhongin tietojen data-analyysin mukaan 2A-öljykoksin keskihinta oli 2653 yuania/tonni, mikä on 1388 yuania/tonni eli 109,72 % enemmän kuin vuoden 2021 ensimmäisellä puoliskolla. Maaliskuun lopussa koksin hinta nousi huippuunsa 2700 yuaniin/tonni vuoden ensimmäisellä puoliskolla, ja se nousi 184,21 % edellisvuodesta. 3B-öljykoksin hintaan vaikutti selvästi jalostamon keskitetty kunnossapito. 3B-öljykoksin hinnan nousu jatkui toisella neljänneksellä. Toukokuun puolivälissä 3B-öljykoksin hinta nousi 2370 yuaniin/tonni, mikä on vuoden ensimmäisen puoliskon korkein taso. Vuosittainen nousu oli 111,48 %. Korkean rikkipitoisuuden omaavan koksin keskihinta vuoden ensimmäisellä puoliskolla oli 1455 yuania/tonni, ja se nousi 93,23 prosenttia edellisvuodesta.

Raaka-aineiden hinnan vetämänä kotimaisen keskirikkisen kalsinoidun koksin hinta osoitti tikkaita nousutrendiä vuoden 2021 ensimmäisellä puoliskolla, kalsinointimarkkinoiden kokonaisliikevaihto oli hyvä ja kysyntäpuolen hankinta vakaa, mikä oli hyväksi kalsinointiyritysten toimituksille.

Longzhongin tietojen analysoinnin mukaan keskirikkisen kalsinoidun koksin keskihinta vuoden 2021 ensimmäisellä puoliskolla oli 2213 yuania tonnilta, mikä on 880 yuania tonnilta eli 66,02 % enemmän kuin vuoden 2020 ensimmäisellä puoliskolla. Ensimmäisellä neljänneksellä keski- ja runsasrikkisen markkinoiden kokonaiskaupankäyntivolyymi oli hyvä. Ensimmäisellä neljänneksellä 3,0 %:n tavallisen kalsinoidun koksin rikkipitoisuus nousi 600 yuania tonnilta, ja keskihinta oli 2187 yuania tonnilta. 300 pm:n kalsinoidun koksin, jonka rikkipitoisuus on 3,0 % ja vanadiinipitoisuus, kokonaishinta nousi 480 yuania tonnilta, ja keskihinta oli 2370 yuania tonnilta. Toisella neljänneksellä keski- ja runsasrikkisen maaöljykoksin kotimainen tarjonta laski, ja koksin hinta jatkoi jyrkkää nousuaan. Jalostusyritysten ostohalu oli kuitenkin rajallista. Kalsinointiyrityksillä oli hiilimarkkinoiden välittäjänä vähemmän sananvaltaa, tuotantovoitot laskivat edelleen, kustannuspaine kasvoi edelleen ja kalsinoidun koksin hinnan nousuvauhti hidastui. Kesäkuusta lähtien kotimaisen keski- ja runsasrikkisen koksin tarjonnan elpyessä joidenkin koksin hinta laski, kalsinointiyritysten tuotantovoitto kääntyi tappiosta voitoksi, 3 %:n rikkipitoisuuden omaavan tavallisen kalsinoidun koksin kauppahintaa muutettiin 2650 yuaniin tonnilta ja 3,0 %:n rikkipitoisuuden ja 300 pm:n vanadiinipitoisuuden omaavan kalsinoidun koksin kauppahintaa nostettiin 2950 yuaniin tonnilta.

Vuonna 2021 kotimaisten esipaistettujen anodien hinta jatkoi nousuaan ja nousi 910 yuania tonnilta tammikuusta kesäkuuhun. Kesäkuuhun mennessä esipaistettujen anodien vertailuhinta Shandongissa oli noussut 4225 yuaniin tonnilta. Raaka-aineiden hinnannousun ja esipaistettujen anodiyritysten kasvavan tuotantopaineen vuoksi kivihiilitervapien hinta nousi jyrkästi toukokuussa. Kustannusten tukemana esipaistettujen anodien hinta nousi jyrkästi. Kesäkuussa kivihiilitervapien toimitushinnan laskun ja öljykoksin hinnan osittaisen oikaisun myötä esipaistettujen anodiyritysten tuotantovoitto elpyi.

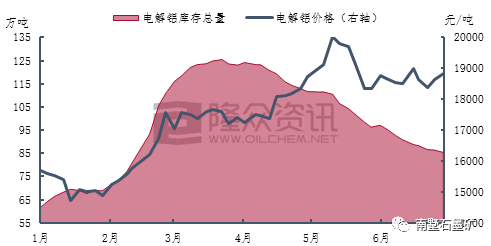

Vuodesta 2021 lähtien kotimainen elektrolyyttialumiiniteollisuus on pitänyt yllä korkeaa hintatasoa ja korkeaa voittotasoa. Yhden tonnin elektrolyyttialumiinin hintavoitto voi nousta 5000 yuaniin tonnilta tai enemmän, ja kotimaisen elektrolyyttialumiinin kapasiteetin käyttöaste on pysynyt aiemmin lähellä 90 %:a. Kesäkuusta lähtien elektrolyyttialumiiniteollisuuden kokonaiskäynnistysaste on hieman laskenut. Yunnanin, Sisä-Mongolian ja Guizhoun maakunnat ovat peräkkäin lisänneet paljon energiaa kuluttavien teollisuudenalojen, kuten elektrolyyttialumiinin, hallintaa, ja elektrolyyttialumiinin varastojen tyhjennys on lisääntynyt. Kesäkuun loppuun mennessä kotimaisen elektrolyyttialumiinin varastot olivat laskeneet noin 850 000 tonniin.

Longzhongin tietojen mukaan kotimaisen elektrolyyttisen alumiinin tuotanto oli vuoden 2021 ensimmäisellä puoliskolla noin 1 935 000 tonnia, mikä on 1,17 miljoonaa tonnia eli 6,4 % enemmän kuin edellisenä vuonna. Vuoden ensimmäisellä puoliskolla Shanghain spot-alumiinin keskihinta oli 17 454 yuania tonnilta, mikä on 4 210 yuania tonnilta eli 31,79 % enemmän kuin edellisenä vuonna. Elektrolyyttisen alumiinin markkinahinta jatkoi vaihtelua ja nousua tammikuusta toukokuuhun. Toukokuun puolivälissä alumiinin spot-hinta Shanghaissa nousi 2 030 yuaniin tonnilta, saavuttaen elektrolyyttisen alumiinin hinnan korkeimman tason vuoden ensimmäisellä puoliskolla, mikä on 7 020 yuania tonnilta eli 53,96 % enemmän kuin edellisenä vuonna.

Markkinoille tulon jälkeinen ennuste:

Vuoden jälkipuoliskolla joillakin kotimaisilla jalostamoilla on edelleen huoltosuunnitelmia, mutta aiempien tarkastus- ja korjauslaitosten käynnistymisen myötä kotimaisen öljykoksin tarjonnalla on vain vähän vaikutusta. Alavirran hiiliyritysten käynnistyminen on suhteellisen vakaata, ja terminaalielektrolyyttisen alumiinin markkinoiden uusi tuotantokapasiteetti ja talteenottokapasiteetti saattavat kasvaa. Kaksinkertaisen hiilitavoitteen hallinnan vuoksi tuotannon kasvun odotetaan kuitenkin olevan rajallista. Vaikka valtio vapauttaisi tarjontapaineen heittämällä varastointia, elektrolyyttisen alumiinin hinta pysyy korkeana ja epävakaana. Tällä hetkellä elektrolyyttisillä alumiiniyrityksillä on suuri voitto, ja terminaalilla on edelleen hyvä tuki öljykoksimarkkinoille.

Molempien osapuolten odotetaan vaikuttavan vuoden toiseen puoliskoon, ja joidenkin koksin hintoja voidaan hieman säätää, mutta yleisesti ottaen keski- ja korkearikkisen maaöljykoksin hinta Kiinassa on edelleen

Julkaisun aika: 08.07.2021