Elokuussa kotimaisilla pääöljykoksimarkkinoilla käytiin hyvää kauppaa, jalostamo viivästytti koksausyksikön käynnistymistä ja kysyntäpuolella oli hyvä intohimo markkinoille tuloon. Jalostamon varastot olivat alhaiset. Monet myönteiset tekijät johtivat jalostamokoksin hintojen jatkuvaan nousutrendiin.

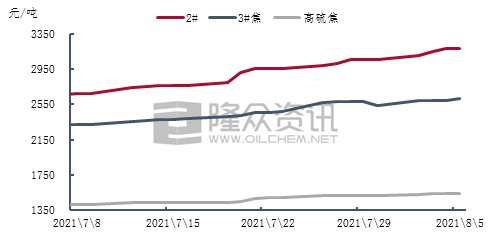

Kuva 1 Kotimaisen keski- ja runsasrikkisen maaöljykoksin viikoittainen keskimääräinen hintakehitys

Keski- ja runsasrikkisen maaöljykoksin kotimainen tuotanto ja myynti ovat viime aikoina pysyneet lähes vakaina, ja jalostamokoksin hinta on jälleen noussut. Epidemian vaikutuksesta suurnopeusteitä on suljettu joillakin Itä-Kiinan alueilla, ja yksittäisten jalostamojen autotoimitukset ovat olleet rajalliset, toimitukset ovat olleet hyviä ja jalostamojen varastot ovat toimineet alhaisilla tasoilla. Jalostusmarkkinoiden hiilituotanto on pysynyt normaalina, ja elektrolyyttisen alumiinin terminaalihinta on edelleen vaihdellut yli 19 800 yuanissa/tonni. Kysyntäpuoli suosi maaöljykoksin vientitoimituksia, ja jalostamokoksin hinnat ovat jatkaneet nousuaan. Näistä 2#-koksin keskimääräinen viikkohinta oli 2962 yuania/tonni, mikä on 3,1 % enemmän kuin viime viikolla, 3#-koksin keskimääräinen viikkohinta oli 2585 yuania/tonni, mikä on 1,17 % enemmän kuin edellisenä kuukautena, ja runsasrikkisen koksin keskimääräinen viikkohinta oli 1536 yuania/tonni, mikä on 1,39 % enemmän kuin edellisenä kuukautena.

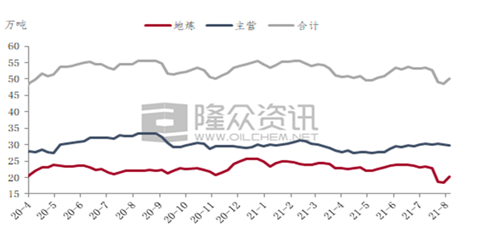

Kuva 2 Kotimaisen petrokoksimäärän muutoksen trendikaavio

Kuvio 2 osoittaa, että kotimaisen pääöljykoksin tuotanto on periaatteessa vakaata. Vaikka joidenkin Jangtse-joen varrella sijaitsevien Sinopecin jalostamojen tuotanto on hieman laskenut, jotkut jalostamot ovat käynnistäneet tuotannon uudelleen alustavien huoltotoimenpiteiden jälkeen, ja Zhoushan Petrochemicalin tuotanto on jatkunut taifuunin jälkeen. Öljykoksin tarjonnassa ei ole toistaiseksi tapahtunut merkittävää kasvua tai laskua. Longzhong Informationin tilastojen mukaan kotimaisen pääöljykoksin tuotanto elokuun ensimmäisellä viikolla oli 298 700 tonnia, mikä on 59,7 % viikoittaisesta kokonaistuotannosta. Laskua oli 0,43 % edellisestä viikosta.

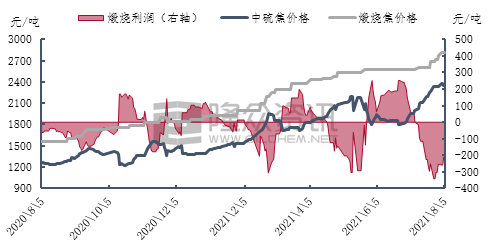

Kuva 3 Kiinan rikkipoltetun koksin voittotrendikaavio

Viime aikoina Henanin ja Hebein kalsinoidun koksin tuotanto on hieman laskenut rankkasateiden ja ympäristötarkastusten vuoksi, ja Itä-Kiinan ja Shandongin kalsinoidun koksin tuotanto ja myynti ovat olleet normaalia. Raaka-aineiden kustannusten vetämänä kalsinoidun koksin hinta jatkaa nousuaan. Keski- ja runsasrikkisen kalsinoidun koksin kokonaismarkkinat ovat hyvät, eikä kalsinointiyrityksillä ole käytännössä lainkaan valmiita tuotevarastoja. Tällä hetkellä jotkut yritykset ovat tehneet tilauksia elokuussa. Kalsinoidun koksin käyttöaste on periaatteessa vakaa, eikä tuotantoon ja myyntiin kohdistu paineita. Vaikka liikennerajoitukset joillakin Itä-Kiinan tieosuuksilla vaikuttavat tiettyyn öljykoksitoimituksiin, vaikutus kalsinointiyritysten toimituksiin ja ostoihin on rajallinen, ja joidenkin yritysten raaka-ainevarastot voivat riittää noin 15 päiväksi. Henanin yritykset, joihin rankkasateet vaikuttivat alkuvaiheessa, palaavat vähitellen normaaliin tuotantoon ja myyntiin. Viime aikoina ne ovat pääasiassa toteuttaneet tilausjonoja ja tehneet rajoitettuja hinnanmuutoksia.

Markkinanäkymäennuste:

Lyhyellä aikavälillä kotimaisten petrokoksin markkinoiden pääjalostamojen tarjonta on pysynyt pääosin vakaana, ja paikallisten jalostamojen petrokoksin tarjonta on vähitellen elpynyt. Elokuun puolivälissä ja alussa tuotanto oli edelleen alhaisella tasolla. Kysynnän hankintainnostuksen taso on hyväksyttävä, ja loppumarkkinat ovat edelleen suotuisat. Öljykoksimarkkinoiden odotetaan olevan enimmäkseen aktiivisia toimituksissa. Korkean kivihiilen hinnan vaikutuksesta korkean rikkipitoisuuden omaavan koksin ulkoisen myynnin laskun vuoksi korkean rikkipitoisuuden omaavan öljykoksin markkinahinnan odotetaan seuraavan syklin aikana edelleen nousevan hieman.

Julkaisun aika: 09.08.2021